投资印尼之税务指南(四) 纳税申报与缴纳 - 88 建设

投资印尼之税务指南(四) 纳税申报与缴纳 - 88 建设投资印尼之税务指南(四) 纳税申报与缴纳

十一、 纳税申报与缴纳

纳税人须通过指定的银行(bank persepsi)向国库缴纳某纳税时期或年度的应纳税额,并向印尼税务局申报。某一税项的缴纳及申报必须每月或每年,或每月和每年均进行(依纳税义务而定)。纳税人应通过网上操作完成税款缴纳义务。目前税务申报也可以使用网上报税系统进行操作。

纳税义务汇总如下:

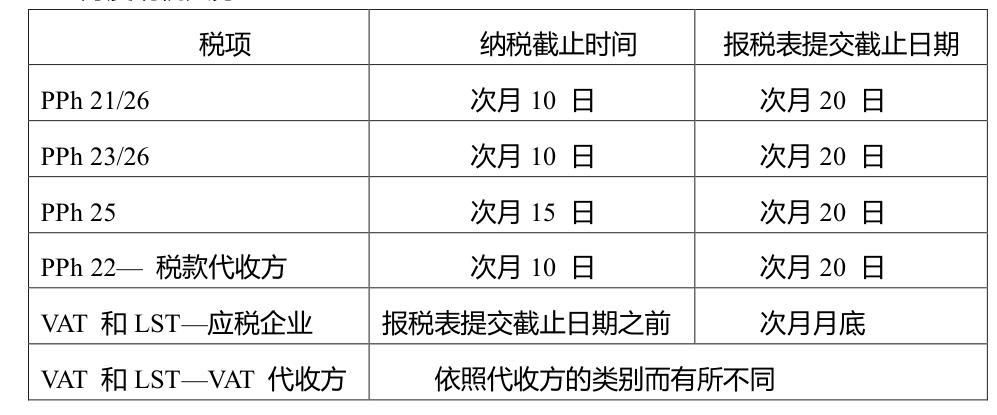

月度纳税义务:

【PPh 21/26】纳税截止时间为次月10日,报税表提交截止日期为次月20日;

【PPh 23/26】纳税截止时间为次月10日,报税表提交截止日期为次月20日;

【PPh 25】纳税截止时间为次月15日,报税表提交截止日期为次月20日;

【PPh 22― 税款代收方】纳税截止时间为次月10日,报税表提交截止日期为次月20日;

【VAT和LST―应税企业】报税表提交截止日期之前,报税表提交截止日期为次月月底;

【VAT和LST―VAT 代收方】纳税截止时间和报税表提交截止日期依照代收方的类别而有所不同;

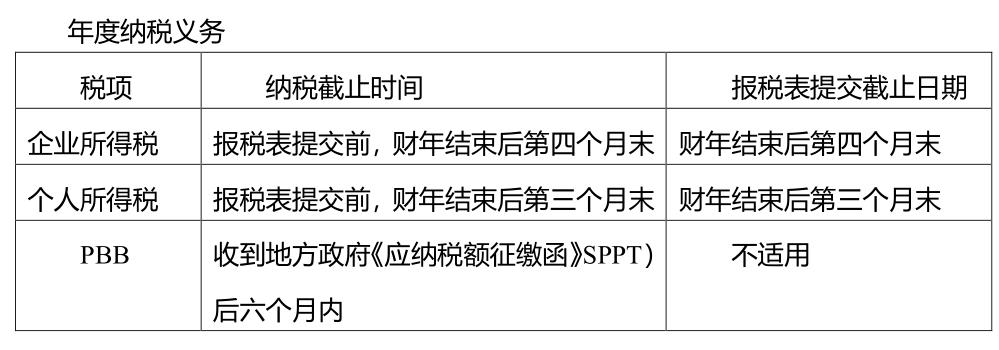

年度纳税义务:

【企业所得税】纳税截止时间为报税表提交前,报税表提交截止日期为财年结束后第四个月末;

【个人所得税】纳税截止时间为报税表提交前,报税表提交截止日期为财年结束后第三个月末;

【PBB】纳税截止时间为收到地方政府《应纳税额征缴函》SPPT后六个月内,(不适用)报税表提交截止日期;

逾期缴纳上述税额的纳税人将被处罚每月 2%(最高至 48%)的罚息。若逾期一天也将按整月计算罚金。逾期提交或未能提交申报表的纳税人将受到以下的行政处罚。

VAT增值税申报逾期提交或未能提交罚款Rp.500,000;

其他每月纳税申报逾期提交或未能提交罚款Rp. 100,000;

个人所得税申报逾期提交或未能提交罚款Rp. 100,000;

企业所得税申报逾期提交或未能提交罚款Rp. 1,000,000;

纳税人可最多可申请延期两个月提交年度所得税申报表。延期报税需在申报截止日期前向国家税务总局 提出书面申请,并附上暂定计税单。暂定计税单中的应纳税额(如有)须在提交延期申请书之前清缴。如果最终计算得出的应纳税额高于暂定计税单中的应纳税额,纳税人将受到每月 2%的罚息(按差额计算),直到差额补缴为止。

纳税人如未能在截止日期前提交报税表则有可能收到国家税务总局发出的警告信。警告信一般会要求纳税人在收到该信函后的 30 天内提交报税表。如果纳税人对警告信置之不理,国家税务总局将签发正式纳税评估并包括评估税额的50%作为行政处罚。

资料来源:《印尼投资法律指南》-兰迪律师事务所

收藏